部分房贷重定价在即 LPR仍有 ...

部分房贷重定价在即 LPR仍有 ... 金观平:完善维护金融稳定长效机 ...

金观平:完善维护金融稳定长效机 ... 再跌11%!特斯拉“抛售潮”愈 ...

再跌11%!特斯拉“抛售潮”愈 ... 消费券“大礼包”促消费暖人心 ...

消费券“大礼包”促消费暖人心 ...

银行理财净值现回升 此轮波动进尾声?理财子:下跌最大最快阶段已过 债市配置价值凸显

来源:财联社 作者:《华夏时讯网》编辑 发布时间:2022-12-27

11月以来,在“流动性收敛”+“强政策”导致的强预期推动下,债券市场出现较大幅度调整,以债券为主要投资品的理财产品净值出现回撤。近日,多位理财经理表示,随着债券市场环境有所缓和,上周有部分产品净值开始上涨。

多家理财子认为,市场下跌幅度最大、速度最快的阶段已经过去,现在债券市场配置价值凸显。展望2023年,随着情绪宣泄的结束、银行自营投资额度重新释放等,信用债将在其他配置类机构进场投资时出现企稳并开始上涨,固定收益类理财产品也迎来配置良机。

部分理财产品净值出现回升

“随着债券市场环境有所缓和,整体而言,上周有部分产品净值在上涨了。”近日,一位股份行理财经理对财联社记者表示。

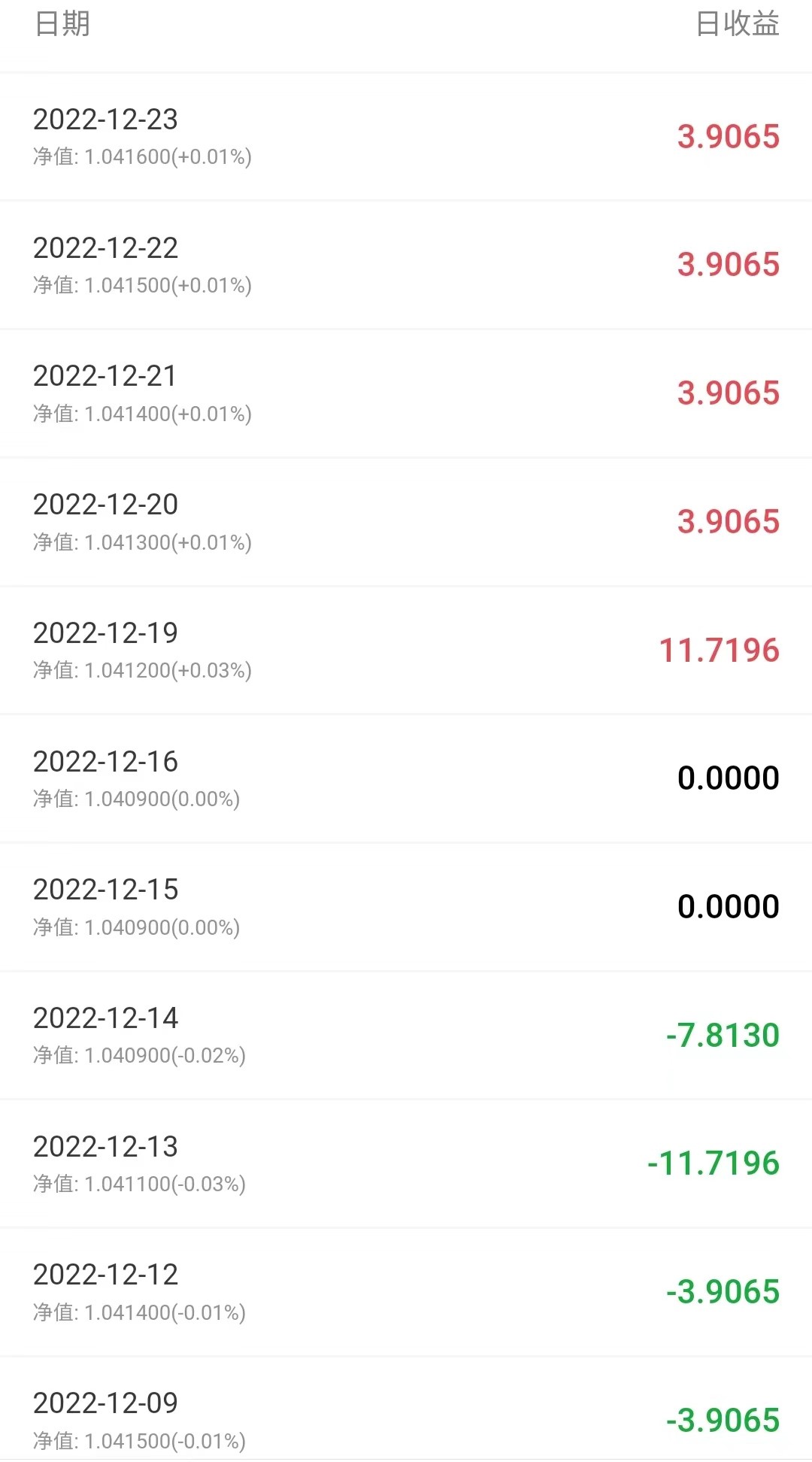

部分理财产品净值回升也让理财投资者深有体会。一位银行理财投资者对财联社记者表示,其购买的一款银行理财产品上周5日连续实现正收益,净值有所回升。数据显示,该款产品在11月14日净值由1.0432连续下跌5日后降至11月18日的1.0412,后期经过波动后,12月14日降至1.0409,最近数据显示,净值连升5日后,12月23日该产品净值回至1.0416。

某银行理财产品近期净值与收益变动

根据普益标准数据统计显示,截至2022年12月25日,银行理财产品存量规模为26.9万亿元。按照普益标准88%的覆盖率估算,全市场理财产品存量规模由10月末的31.8万亿元,降至11月末的30.9万亿元,到12月25日达到30.6万亿元,与上一周五持平。

财联社记者根据Wind不完全统计,截至发稿,12月25日有净值数据的52只银行理财产品中,仅有3只产品净值较上一日净值出现下降。此前统计数据则显示,在11月15日、11月14日均有净值数据的1030只银行理财产品中,11月15日较上一日净值出现回撤的产品有651只,占比63%。

“近期债市有所回暖,但理财产品净值修复没有这么快,部分产品的投资收益率依然不尽人意。” 融360数字科技研究院分析师刘银平表示。广发固收刘郁团队指出,虽然代表性理财产品净值企稳,不过 12月19-23日,全部理财子破净率整体增幅较上一周继续扩大,由12月16日的22.5%略增至23日的24.3%

摊余成本法估值产品来袭低波理财频发

事实上,对于市场波动,银行理财子火速采取措施应对。如农银理财表示,对于市场波动,采取了积极应对措施,适度降低了债券资产久期,加强配置性价比突出的资产,努力控制产品净值回撤程度。华夏理财则表示,响应中低风险偏好客户投资需求,迅速推出高比例存款、资产期限匹配、摊余成本法估值以及非标私募等系列产品。

从近期多家理财子动作来看,在震荡市中,多家理财子公司推出低波产品,摊余成本法估值理财产品则扎堆发行。工银理财、交银理财等多家理财子公司近期也发行了采用摊余成本法估值的理财产品。

一位银行理财子人士介绍,采用摊余成本法产品,净值受到市场利率变化影响较小,相较于按照资管产品所投底层资产的公允价值计量的市值法,净值走势从曲线变为直线,波动较小。但采用摊余成本法进行计量的资产管理产品需为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期,该类底层资产在当前市场较为稀缺,仅有存款类资产和优质短期债券才能满足该要求。

“受经济预期向好、债券收益率上升影响,11月份以来理财产品再次迎来净值下跌潮,这是市场自身调整的表现,是理财产品净值化时代的正常现象,总体风险可控。”刘银平表示,但是由于银行理财投资者的整体风险承受能力偏低,对净值波动较大的理财产品接受程度仍然不高。采用摊余成本法对理财产品进行估值,产品收益率会比较稳定,投资者也更易接受。

面对今年一季度理财产品净值大幅波动之时,一位股份行理财子高管对财联社记者表示,该公司为应对市场波动,即增加了低波动产品的发行。“我们开发创新了一系列产品,即低波产品,产品一开始的定位、资产配置就是低波资产。”该理财子高管如是说。

近期部分银行理财子发行的产品多强调“强抵御,低波动”,介绍为采用稳健投资策略对抗短期波动,募集资金主要投向存款等估值稳定类资产。

看好当下债市潜力有理财子已出手自购

不少理财子看好当下的债市潜力,并有银行理财子公开表示进行了自购。

光大理财表示,经过大幅调整后,债券性价比进一步凸显,固收资产票息保护足够厚,无需对市场的短期波动过度担忧。华夏理财认为,当前,市场下跌幅度最大、速度最快的阶段已经过去,基准利率1年期国债收益率已经上行至2.30%附近,10年期国债上行至2.90%附近,这一收益率已经回到了2021年下半年的平均水平,而各评级信用债的收益率已经回到了2020年疫情发生之前的水平,信用利差也从之前的5%分位数回升至50%以上的分位数水平,其配置价值显著提高。

杭银理财在发布的致投资者的一封信称,近期,债券市场自11月以来经历了一系列的调整,但该公司认为现在债券市场配置价值凸显,性价比较高。杭银理财坚定看好当下的债市潜力,并透露已于近期投入近1亿元自有资金认购杭银理财旗下的添益系列理财产品。

财联社记者近期从多家理财子内部人士了解到,亦有银行理财子以自有资金自购了旗下理财产品。一家股份行理财子内部人士表示,该公司今年以来一直有自购理财。

展望2023年,华夏理财认为,明年初,随着情绪宣泄的结束、银行自营投资额度重新释放、保险类资金在保费开门红的影响下配置需求显著增加,信用债将在其他配置类机构进场投资时出现企稳并开始上涨,固定收益类理财产品也迎来配置良机。

在理财产品净值波动背景下,刘银平认为,银行及理财公司仍需加强投资者教育工作,普及净值型理财产品知识,提升投资者的整体理财认知水平;此外,在资产配置方面应充分考虑投资者的风险偏好,谨慎配置权益类资产及其它高风险资产。对投资者来说,要不断提升自己的理财水平及风险意识,理性看待产品的净值波动,合理评估自身风险偏好、流动性需求等,购买适合自己的理财产品。

责任编辑:《华夏时讯网》编辑

华夏时讯网版权及免责声明:

1、凡本网注明“来源:华夏时讯网” 或“来源:华夏时讯-华夏时讯网”的所有作品,版权均属于 华夏时讯网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:华夏 时讯网”或“来源:华夏时讯-华夏时讯网”。违反前述声明者,本网将追究其相关法律责任。2、本网所有的图片作品中,即使注明“来源:华夏时讯网”及/或标有“华夏时讯网(hxsxnews.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“华夏时讯网作者XXX摄”或 “华夏时讯-华夏时讯网作者XXX摄”的图片作品,否则,一切不利后果自行承担。

3、凡本网注明 “来源:XXX(非华夏时讯网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:010-59447158 有关作品版权事宜请联系:13341002733 邮箱:hxsxnews@163.com

.png)