部分房贷重定价在即 LPR仍有 ...

部分房贷重定价在即 LPR仍有 ... 金观平:完善维护金融稳定长效机 ...

金观平:完善维护金融稳定长效机 ... 再跌11%!特斯拉“抛售潮”愈 ...

再跌11%!特斯拉“抛售潮”愈 ... 消费券“大礼包”促消费暖人心 ...

消费券“大礼包”促消费暖人心 ...

纸浆:市场提前交易春节后补库预期

来源:方正中期期货 作者:《华夏时讯网》编辑 发布时间:2020-01-09

纸浆期货价格增仓上涨,主力合约突破4600元后,继续向4700元挺近,现货表现相对平稳,随盘面波动,山东、江浙沪地区银星含税参考价4500元/吨,江浙沪俄针叶浆4500元/吨,阔叶浆鹦鹉3750-3800元/吨,在主力合约大涨后,期货升水也继续扩大。

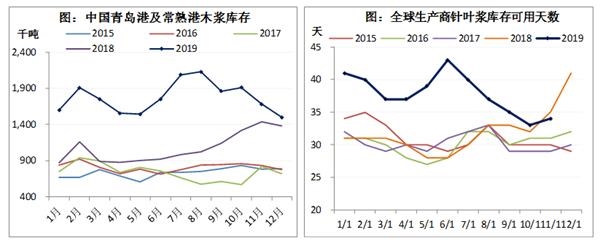

针叶浆基本面有所改善,下半年以来,期货价格持续下跌,现货一直维持窄幅震荡,波动多追随盘面,从价差结构看,纸浆Contango结构愈发陡峭,显示市场悲观预期。库存是最近两个月产业层面较大的亮点,根据PPPC数据,11月全球商品木浆库存总量41天,环比减少1天,针、阔叶库存分别为34天和48天,木浆库存自年初的52天持续减少,针叶和阔叶浆库存分别下降7天和15天,全球库存压力出现明显缓解。国内方面,从卓创资讯统计看,12月青岛港和常熟港木浆库存总量为150万吨,环比减少18万吨,库存下降主要出现在8月以后,从最高点213万吨下降近30%。总库存环比持续下降,但也能看到,其同比仍然在最近五年高位。

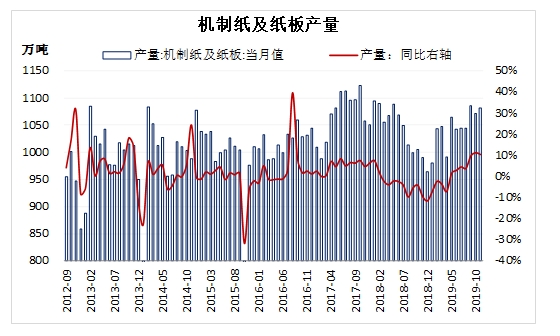

全球木浆发运量来看,1-11月共完成4,727.4万吨,同比增加65万吨,中国前11个月木浆进口总量为2500万吨,同比增加200万吨,而从样本库存推算,国内木浆需求同比增加,1-11月中国机制纸及纸板产量累计同比增加5.8%,可以与木浆表观需求相匹配。

另外,成品纸和木浆走势在年内出现分化,除生活用纸外,成品纸价格年初至今持续提价,下半年加速,报价涨幅在5%以上,白卡纸超过10%,木浆持续下跌的情况下,造纸企业盈利也在不断好转。12月至今,A股造纸板块涨幅超过10%,超过同期上证指数7%的涨幅,表明市场相对看好纸企盈利的持续性。纸厂文化纸、包装纸库存也普遍减少,从卓创咨询统计看,双胶纸库存接近2017年低点,同时原料库存也相对偏低,在全年维持低库存策略的情况下,纸厂存在补库空间。

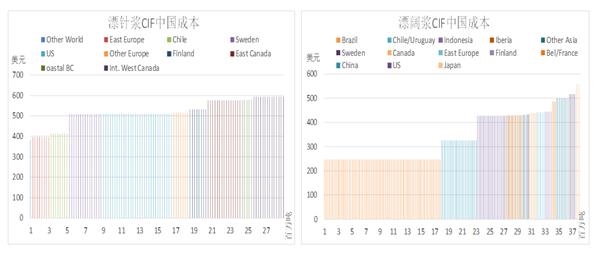

从估值的角度去看当前的木浆价格,内外盘报价跌至最近10年低点,市场集中度提升使成本曲线更为平缓,但从成本构成看,近年变化较小。根据HawkinsWright统计的数据来看,全球漂针浆CIF中国加权平均成本为511美金/吨,漂阔浆CIF中国加权平均成本为343美金/吨。截止2019年4月,全球漂针浆产能生产成本在511美金以下的有1000万吨,中国2019年漂针将进口量预计为860万吨(按1-11月进口同比增速估算),则以目前的成本可以满足中国进口需求。从主要进口国来分析,可以看到中国漂针浆主要是从加拿大进口,1-11月占比为29%,而加拿大漂针浆成本则多在570美金以上,因此目前的报价以接近其成本位,这也是下半年加针检修增加的一个原因。芬兰和智利占进口总量的30%,其中芬兰成本较高,智利距离其成本还较远,而占进口量10%的俄罗斯成本则相对更低。

从成本和库存看,当前木浆估值相对而言已明显回落。

当前的驱动则更多源自宏观层面,以及市场对春节后纸厂备货的预期。2019年12月以来,政策层面稳增长的意图比较明显,年初降准,摩根大通全球PMI触底反弹,市场对国内经济企稳预期较为一致,宏观预期改善下,春节后纸厂补库的预期也得到加强,基于此,市场提前去交易这一逻辑。不过虽然在市场流动性宽松的情况下,与国内其他商品同步上涨,但不同之处在于,纸浆始终是处于期货升水结构下,且随着盘面走强,现货进入春节前需求淡季,升水幅度也在加大,这就为期现套利提供了空间,而截止1月8日,上期所纸浆仓单注册量为114,813吨,相比12月末增加了8,757吨,现货端的压力一直存在。

对于澳洲火灾,主要影响在原料木片,前11个月澳洲出口中国阔叶木和针叶木片分别为330万吨和9万吨,因此若大火导致木片出口下降,对于木浆供应会产生较大影响,这也是后期较大的风险点。

因此,对于纸浆价格,在当前的宏观环境及现货供需下,其底部正在被逐渐探明,估值已经不高,但上涨驱动更多源自补库预期,期货上涨的高度取决于现货补库强度及现货价格上涨高度,否则最终还是会和1906合约1909合约一样,以期货下跌的方式去修复升水。若春节前未出现较为明显的宏观利空,节后的补库预期也很难证伪,纸浆期货也会维持在相对高位,阶段性的行情依然可以期待,但正如在年度报告所言,由于需求内生增长动力不足,本轮可能是若补库周期,力度和持续性很难保证,在供给相对宽松的情况下,并不看好纸浆价格上涨幅度。春节前操作,建议4600元以下做多,4700以上逐步止盈。

责任编辑:《华夏时讯网》编辑

华夏时讯网版权及免责声明:

1、凡本网注明“来源:华夏时讯网” 或“来源:华夏时讯-华夏时讯网”的所有作品,版权均属于 华夏时讯网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:华夏 时讯网”或“来源:华夏时讯-华夏时讯网”。违反前述声明者,本网将追究其相关法律责任。2、本网所有的图片作品中,即使注明“来源:华夏时讯网”及/或标有“华夏时讯网(hxsxnews.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“华夏时讯网作者XXX摄”或 “华夏时讯-华夏时讯网作者XXX摄”的图片作品,否则,一切不利后果自行承担。

3、凡本网注明 “来源:XXX(非华夏时讯网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:010-59447158 有关作品版权事宜请联系:13341002733 邮箱:hxsxnews@163.com

.png)