部分房贷重定价在即 LPR仍有 ...

部分房贷重定价在即 LPR仍有 ... 金观平:完善维护金融稳定长效机 ...

金观平:完善维护金融稳定长效机 ... 再跌11%!特斯拉“抛售潮”愈 ...

再跌11%!特斯拉“抛售潮”愈 ... 消费券“大礼包”促消费暖人心 ...

消费券“大礼包”促消费暖人心 ...

美银的牛熊指标接近极端看涨水平 这意味着什么?

来源:国家税务总局 作者:《华夏时讯网》编辑 发布时间:2020-01-13

美银的牛熊指标接近极端看涨水平,回调似乎就在不远处,美联储无法停止的回购操作会否加速这一进程?又将给市场带来何种影响?我们一起来梳理下。

01最新动态

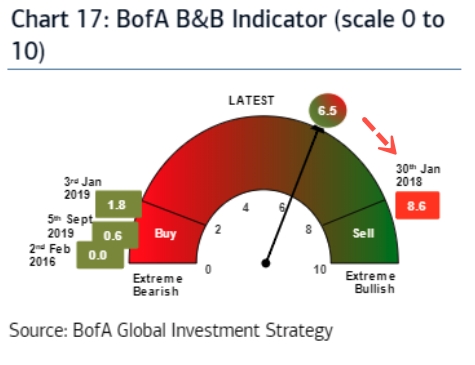

美国银行全球研究部上周五发布的最新报告指出,当前其牛熊指标读数为6.5,是2018年3月以来最大值,接近极端看涨的领域8-10,2018年1月30日该指标曾达到8.6的水平,道指隔月立刻出现了大跌超过10%的修正。

02精选分析

那么,这样的市场转折到底什么时候会来?

两个时间节点

美银首席投资策略师迈克尔·哈特内特(Michael Hartnett)目前仍然对市场持乐观态度,他认为至少直到3月3日,标普500指数还有可能涨到3333的水平。

新的一年,市场对流动性的预期乐观,这主要得益于美联储、欧洲央行和日本央行在过去4个月内实施了1.1万亿美元的QE,以及全球央行在过去12个月中降了80次息,人们对2020年经济衰退,违约和通胀的担忧已经有所减缓。

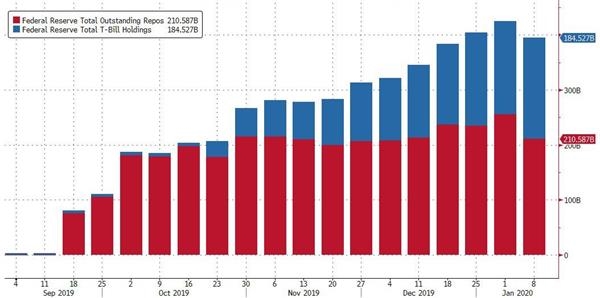

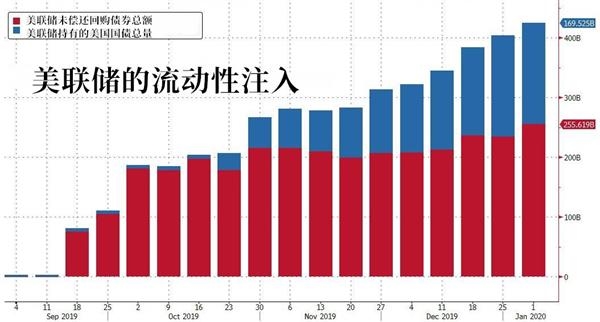

不过Hartnett对3月之后的市场预期并不乐观,到那时预计美联储将开始消耗其回购流动性,上周是美联储的回购规模四个月来首次出现收缩。

9月以来,全球流动性与标普500指数之间的关系一直呈同步上涨的关系,Hartnett担心,一旦美联储回收流动性,当初的巨大推力可能会演变成逆风,美股很可能因此下跌。

一个致命风险——被困住的美联储

目前市场投资者基本已经达成一个共识:美联储的流动性投放在很大程度上支撑了股市的上涨。但这反过来看,也可以说美联储是股市上涨的一个巨大不确定性风险——万一美联储停止回购了呢?习惯依赖美联储的市场真的不会因此崩跌吗?(此前美联储加息给美股市场带来的痛苦似乎还历历在目)

值得注意的是,目前美联储的回购操作规模并不算合理。Curvature Securities的分析师斯科特·斯凯姆(Scott Skyrm)指出,美联储上周五的隔夜和长期回购操作总数比去年年底时还要多。截至年底,美联储共向市场注资2559.5亿美元,上周五为2589亿美元。按理说,年底是流动性最稀缺的时候,过后美联储的流动性投放应该可以减少了。

这里有两点不合理:

9月下旬美联储刚开始进行“回购操作”时,当时给出的解释是,公司缴纳季度税款消耗了市场上的流动性,需要补充。但公司税是每季度到期,且很容易提前几周预测到,为何这次这么不同?而且,如果是因为这个原因,那么在10月15日之后,应该不再需要“回购”操作,但是,美联储的“放水”规模有增无减。

随着年底的临近,回购操作又被解释为要弥补年底流动性缺失的问题。但每年年底都会出现的常规流动性短缺问题,接近十年美联储都不管了,为何2019年要大费周章呢?

拓展阅读:美国的“钱荒”风波是怎么来的

在没有合理解释的情况下,美联储持续放水引发了市场分析师的怀疑,有分析指出,这或许是因为美联储被“流动性陷阱”困住了。

流动性陷阱

流动性陷阱是凯恩斯主义经济学中描述的一种情况,在这种情况下,央行向私人银行体系注入大量现金却无法降低利率,因此也未能刺激经济增长。目前,对流动性陷阱最通俗的解释是,当人们预测到通缩、总需求不足或战争等不利事件即将发生,就会开始囤积现金,吞噬央行释放出来的大部分流动性。

拓展阅读:美联储遇上了一个4万亿美元都无法解决的问题

Skyrm指出,目前美联储的问题不仅在于它们陷入了“经济流动性陷阱”(货币政策在刺激经济增长方面变得无效),而且还陷入了“市场流动性陷阱”。

“美联储在回购市场中遇到的问题,与过去十年中量化宽松和整体资产负债表所观察到的问题类似:市场已经对美联储投放的流动性产生了极强的依赖性。”

简要来说就是,市场已经对美联储的QE上瘾了,一旦停止,市场可能很痛苦——美联储2018年加息、缩表、试图正常化其货币政策,市场跌了大概20%。

在这样的情况下,就算美联储知道最好的解决方法可能是停止回购操作,他们因为顾忌停止操作之后可能出现的危机,也不敢贸然行动,而他们越谨慎,反过来也能说明可能的风险越大。美联储副主席克拉里达上周表示,部分回购操作或需要执行到至少4月份,但后续美联储应当逐步从活跃的回购操作中抽身。

当前美联储正通过回购吹起一个市场泡沫,美联储进行回购的时间持续得越长,就越不可能在不引发市场动荡的情况下全身而退。接下来,就看鲍威尔能撑多久了。

责任编辑:《华夏时讯网》编辑

上一篇:眨个眼就算授权?小心“被贷款”!

下一篇:机构调研关注化工行业

华夏时讯网版权及免责声明:

1、凡本网注明“来源:华夏时讯网” 或“来源:华夏时讯-华夏时讯网”的所有作品,版权均属于 华夏时讯网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:华夏 时讯网”或“来源:华夏时讯-华夏时讯网”。违反前述声明者,本网将追究其相关法律责任。2、本网所有的图片作品中,即使注明“来源:华夏时讯网”及/或标有“华夏时讯网(hxsxnews.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“华夏时讯网作者XXX摄”或 “华夏时讯-华夏时讯网作者XXX摄”的图片作品,否则,一切不利后果自行承担。

3、凡本网注明 “来源:XXX(非华夏时讯网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:010-59447158 有关作品版权事宜请联系:13341002733 邮箱:hxsxnews@163.com

.png)