登录

×

立即注册

忘记密码?

注册

×

已有账号,请立即登录

找回密码

×

每日推荐

部分房贷重定价在即 LPR仍有 ...

部分房贷重定价在即 LPR仍有 ... 金观平:完善维护金融稳定长效机 ...

金观平:完善维护金融稳定长效机 ... 再跌11%!特斯拉“抛售潮”愈 ...

再跌11%!特斯拉“抛售潮”愈 ... 消费券“大礼包”促消费暖人心 ...

消费券“大礼包”促消费暖人心 ...

点击排行

图片新闻

房贷要不要转成LPR利率定价?我们帮你算笔账

来源:上海证券报 作者:《华夏时讯网》编辑 发布时间:2020-04-07

摘要: 最近需要还房贷的朋友们有没有接到银行的电话,让您选择将个人住房贷款用固定利率定价或是用LPR利率定价? 这两种还房...

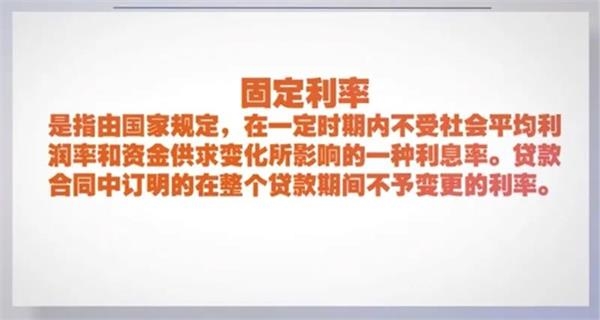

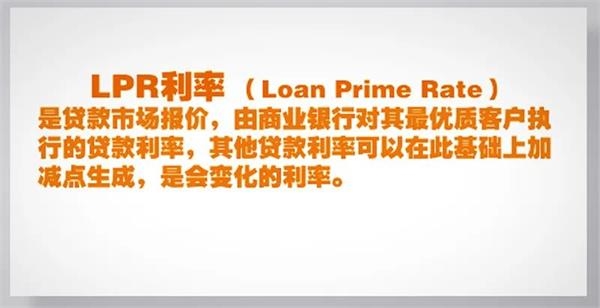

最近需要还房贷的朋友们有没有接到银行的电话,让您选择将个人住房贷款用固定利率定价或是用LPR利率定价?

这两种还房贷的方式有什么区别呢?到底哪种定价方式更划算?我们来给您讲解一下:

我们来举个例子:

假如章小姐在2018年购买了一套商品房,当时的贷款定价方式是在4.9%基准利率上打85折,房贷计算方式就是4.9%*85%=4.165%。

她现在决定将还贷方式转换为LPR定价,监管规定以2019年12月20日LPR利率4.8%为基准,计算方式就是:4.8%-4.165%=0.635%,之后章小姐就可以按照LPR-0.635%的规则向银行还贷。

当LPR下调至4.8%及以下时,她的实际利率低于4.165%,还贷方式比之前划算;当LPR超过4.8%时,她的实际利率就会比以前高,意味着换LPR并不划算。

划重点:LPR与固定利率两种转换方式各有优势。

假如您认为未来LPR会下降,那么转换为LPR报价更优;如果您认为未来LPR或上升,那么转换为固定利率就有优势。

不过,利率定价基准只能转换一次,您可不能一拍脑袋就决定了。

从2019年8月份贷款市场报价改革以来,8次LPR报价,有2次下调,其余6次不变。

很多专家认为,贷款市场报价会继续下行的可能性较大。

国盛证券研报认为,从现在房地产销售情况来看,卖房的压力还是很大,买方按揭需求的降低,加上银行贷款额度的边际宽松,LPR有进一步下降的空间。

后续LPR继续下行的话,对于购房者来说能享受一些折扣哦!

责任编辑:《华夏时讯网》编辑

华夏时讯网版权及免责声明:

1、凡本网注明“来源:华夏时讯网” 或“来源:华夏时讯-华夏时讯网”的所有作品,版权均属于 华夏时讯网(本网另有声明的除外);未经本网授权,任何单位及个人不得转载、摘编或以其它 方式使用上述作品;已经与本网签署相关授权使用协议的单位及个人,应注意该等作品中是否有 相应的授权使用限制声明,不得违反该等限制声明,且在授权范围内使用时应注明“来源:华夏 时讯网”或“来源:华夏时讯-华夏时讯网”。违反前述声明者,本网将追究其相关法律责任。2、本网所有的图片作品中,即使注明“来源:华夏时讯网”及/或标有“华夏时讯网(hxsxnews.cn)” 水印,但并不代表本网对该等图片作品享有许可他人使用的权利;已经与本网签署相关授权使用 协议的单位及个人,仅有权在授权范围内使用该等图片中明确注明“华夏时讯网作者XXX摄”或 “华夏时讯-华夏时讯网作者XXX摄”的图片作品,否则,一切不利后果自行承担。

3、凡本网注明 “来源:XXX(非华夏时讯网)” 的作品,均转载自其它媒体,转载目的在于传递更 多信息,并不代表本网赞同其观点和对其真实性负责。

4、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 网站总机:010-59447158 有关作品版权事宜请联系:13341002733 邮箱:hxsxnews@163.com

.png)